(原标题:2023年中国单子发展指数达到21371点——中国单子市集发展指数的构建与应用分析)葉月ゆり最新番号

作家系江财九银单子磋议院 肖小和,李紫薇,徐言

节录:为灵验忖度和反馈我国单子市集发展景色与结构变化情况,本文掌握主身分分析法创造性构建了中国单子发展指数及中国单子生态指数、中国单子金融指数、中国单子价钱指数、中国单子立异指数、中国单子风险指数等二级指数。跟着比年来我国经济金融环境的不休改善,中国单子发展指数在2015年末达到了12778点,比基期增长了近12倍,年均增长率进步21%;2016—2017年受单子风险事件频发、监管趋严以及金融去杠杆等因素影响,单子市集归来感性发展,中国单子发展指数有所回落;2018年为应酬经济下行压力,政策环境趋于宽松,单子业务收复增长,中国单子发展指数达到13699点;2019年,在国表里风险挑战明显高潮的复杂场合下,中国经济总体自如,单子市集稳步增长,单子相沿实体经济功能进一步强化,中国单子发展指数达到14039点;2020年,面临新冠疫情带来的遒劲冲击,在各方共同力争下,天下复工、复产稳步鼓励,单子市集也马上收复曩昔运行,为传导货币政策、推动宏不雅经济企稳起到了迫切推能源量,2020年单子利率核心合座下移,充分阐扬相沿实体作用,单子融资老本进一步着落,中国单子发展指数继续增长至15292点。2021—2022年,我国单子市集运行总体自如,业务总量把稳有升,在“稳字当头”的总基调下,单子利率进一步下行,单子融资老本进一步着落,加之生意汇票信息表示法律评释全面实行,新一代单子系统获胜投产,生意承兑汇票发展迎来了新的机会,单子服求实体经济材干进一步突显,中国单子发展指数快速高潮至17976点,同比增长965点。2023年,单子市集继续隆重发展,各项业务同比增长,单子利率保持低位,在相沿实体经济回升向好、促进中小微企业隆重发展等方面阐扬了积极的作用,中国单子发展指数高潮至21371点。

一、单子市集的概述

生意汇票(以下简称单子)是指由付款东说念主签发,由承兑东说念主承兑,并于到期日向收款东说念主或被背书东说念主支付款项的一种单子。新世纪以来,单子市集发展马上,2015年天下金融机构生意汇票累计承兑量和累计贴现量分别为22.4万亿元和102.1万亿元,比2001年分别增长17.5倍和55.8倍,年均增速分别达到22.7%和33.3%;2016年和2017年受单子风险事件频发、监管趋严以及金融去杠杆等因素影响,单子市集归来感性发展,天下金融机构生意汇票累计承兑量分别为18.1万亿元和14.63万亿元,同比分别回落19.2%和19.17%;累计贴现量分别为84.5万亿元和59.34万亿元,同比分别回落17.2%和29.78%;2018年单子业务进入收复性增长阶段,累计承兑和贴现分别为18.27万亿元和9.94万亿元,同比分别增长24.84%和38.83%;2019—2023年,单子市集继续知晓增长,2023年全年累计签发生意汇票31.4万亿元,累计贴现62.6万亿元,分别较2022年增长14.6%和16.1%。

单子算作一种迫切的支付结算和投融资器具,其快速发展对我国经济金融的发展有极大的推动作用:

1.单子算作经济贸易交游的一种主要支付结算器具,超越是银行承兑汇票兼具信用增级、展期支付和背书转让三大优点,为加速商品通晓和资金盘活提供了极大便利和相沿。2023年单子承兑余额为17.1万亿元,比2001年增长了33.5倍。

2.单子业务不错为实体经济超越是中小企业提供方便融资渠说念和低老本资金,裁汰企业融资老本,灵验赞成企业发展壮大。单子贴现与平凡贷款比较其融资老本频频较低,且经过浅薄、得到资金周期短,超越是关于信用等第相对较低的中小企业,银行承兑汇票所具有的银行信用、放款速率快等特性,对贬责我国中小企业融资难问题具有后天不良的上风和作用。2023年,全市集用票企业宗派约为320万户,其中,签发单子的中小微企业21.3万家,占一起签票企业的93.1%,中小微企业签票发生额20.7万亿元,占一起签票发生额的65.9%。贴现的中小微企业32.0万家,占一起贴现企业96.5%,贴现发生额17.5万亿元,占一起贴现发生额73.6%,单子服求实体经济质效进一步得到普及。

3.单子业务是银行业优化钞票欠债结构、加强流动性顾问、提高收益的一个迫切时期。单子钞票兼具资金和信贷属性,且具有较好流动性,成为银行信贷鸿沟退换和流动性顾问的主要器具之一。单子承兑业务和贴现业务不错为银行带来承兑保证金进款和贴现资金留存,为银行主动加多进款提供捏手。单子业务还不错给银行带来承兑手续费中间业务收入、贴现利息收入、转贴现利差收入、回购利率收入以及再贴现低老本资金,为银行扩盈增效、调理收入结构开辟新旅途。

4.单子钞票缓缓成为投资和交易的迫切标的。由于单子钞票风险相对较低、收益可不雅,缓缓成为答理产物和资管产物迫切的基础钞票,从而银行、相信、基金、证券公司、财务公司以及企业、个东说念主均径直或波折的参与到了单子钞票投资链条为法式纪律化单子融资机制,更好地事业中小企业融资和供应链金融发展,中国东说念主民银行出台《纪律化单子顾问办法》,该办法于7月28日负责实施。放胆2020年末,共有16家金融机构创设刊行纪律化单子58只,总鸿沟达到61.73亿元。跟着单子市集的深入发展和多元化参与主体的参与,单子钞票的交易功能不休增强,单子筹备模式也从持有繁殖为主向持有与交易赚钱改动,市集流动性进一步提高,单子交易也缓缓成为货币市集迫切的交易类型。央行224号文进一步放开了单子市集参与主体,证券、资管产物等非银金融机构可参与单子交易,2023年单子交易量达到104.9万亿元,同比增长19.1%。

5.单子的调控功能进一步深入。单子再贴现业务是央行传统的三大货币政策器具之一,兼具数目型和价钱型双重上风,不错调控市集资金面、退换信贷投向、教诲市集预期,亦然定向相沿民营、小微、绿色、立异等国度饱读舞性领域、促进实体经济发展最径直、最灵验的阶梯。2023年中国东说念主民银行掌握支农支小再贷款、再贴现教诲处所法东说念主金融机构扩大对涉农、小微和民营企业的信贷投放,2023年末再贴现余额为5920亿元。跟着我国经济从高速增长向高质料增长改动,货币政策对精确灵验的条款不休提高,单子再贴现的调控功能将进一步深入。单子除了再贴现调控功能外,在贴现、转贴现及回购业务上也跟着市集发展和业务发展及利率变化,具有阶段性的调控作用,在近几年单子利率一些阶段性的变化,就不错判辨其中的作用。

因此,咱们有意义驯顺,跟着单子市集隆重法式发展,畴昔对我国调理经济结构,服求实体经济,贬责民营、小微企业融资难融资贵问题,提高金融效力,深入金融阅兵,必将阐扬更为独到的作用。

二、中国单子发展指数的想法及意旨

中国单子发展指数是通过对系列方针体系进行数目处理构建出一个旨在反馈我国单子市集发展景色与结构变化情况的指数。它还至少包括了中国单子生态指数、中国单子金融指数、中国单子价钱指数、中国单子立异指数和中国单子风险指数等二级指数。

构建中国单子发展指数的主要意旨在于:一是不错量化我国单子市集的发展水平,科学合理地分别发展阶段,磋议和评价历史的发展轨迹,进而筹备市集畴昔发展标的并制定相应政策;二是单子业务对经济增长超越是中小企业融资具有迫切作用,单子生态指数不错准确判断天下以及各个地区单子发展对经济的影响程度,以制定妥贴经济发展要乞降区域发展特性的单子发展计策;三是单子市集算作市集化时候最早、程度最高的金融子市集之一,其活跃程度和参与度都已经成为货币市集乃至金融市集迫切的构成部份,单子金融指数大略忖度单子市集化程度,以此判断金融市集化程度,从而为进一步鼓励单子市集化和金融体制阅兵提供表面依据;四是单子价钱指数够忖度单子市集利率的总体走势,既不错成为市集参与者判断现时市集价位以及畴昔走向,也能为政策制定者或磋议者提供市集资金、鸿沟紧缺与否的参考;五是单子市集的活跃度高,新产物新业务车载斗量,同期监管政策也频频出台,立异与监管的博弈较为热烈,单子立异指数既不错测量单子市集的立异程度和立异冲动,又能使监管机构了了了解市集发展和立异情况,从而不错制定科学合理的监管政策教诲单子立异走向健康可继续发展之路;六是单子的流动性较强,市集的参与主体种种,涵盖了企业、银行、财务公司、相信等等,单子风险指数通过测度单子市集的风险因素,详细反馈市集的信用风险、欺骗风险等景色,并能前瞻性地预判部分系统性风险。

三、中国单子发展指数的构建及实证分析

(一)中国单子生态指数。该指数用来忖度我国实体经济增长情况以及单子对实体经济的相沿作用,因此聘用了国内出产总值(GDP)、社会融资总量(SHR)方针以及承兑余额(CY)、单子累计承兑量(LC)、贴现余额(TY)、累计贴现量(LT)共6个变量。

本文罗致主身分分析方法构建中国单子生态指数模子,并进行实证分析。主身分分析是利用降维的想想,将广大方针摇荡为一个或几个详细方针的多元统计分析方法。详细方针不仅保留了原始变量的主要信息,况兼去除彼此之间的关系部分,不错去粗取精,很是妥贴用于指数的构建。具体要领如下:

数据中式。洽商到数据的可得性和合资性,咱们聘用自2002年-2023年的GDP和单子年度数据,共有21期。同期进行主身分分析必须进行纪律化处理,

2.数据考试。对变量进行关系性不雅察及KMO 和 Bartlett 的考试(见下表),不错看出单子市集交易情况与GDP之间存在很高的关系性,且KMO和Bartlett 的考试值均稳妥主身分分析的纪律。

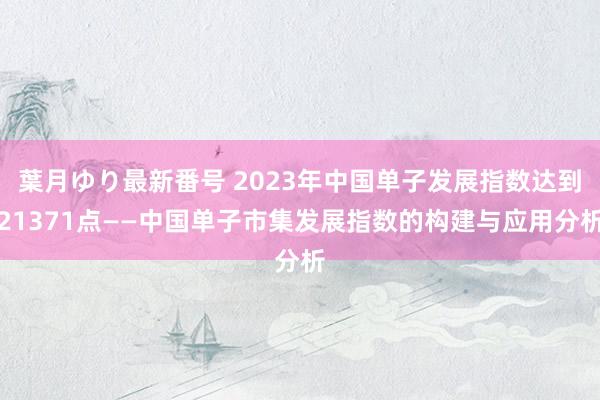

图1 2002—2023年中国单子生态指数走势图

从图中不错看出,(1)我国单子生态指数和国内出产总值、社会融资鸿沟走势保持较高一致性,他们的关系性都在0.94以上,证据中国单子生态指数大略代表单子市集经济环境的变化。(2)我国单子生态指数和国内出产总值的关系所有略高于和社会融资鸿沟(0.980>0.941),标明指数反馈GDP更多一些,因为GDP代表我国总体经济情况,是单子业务的本源,而社会融资鸿沟则代表了金融对实体经济资金相沿的总量,涵盖的单子业务主如果新增单子余额和未贴现银行承兑汇票,但二者数据频频较小且不知晓。(3)从2002年—2015年我国单子生态指数和国内出产总值、社会融资鸿沟都在不休走高,暗意跟着2002年以来我国经济的快速增长以及金融相沿实体经济力度的加大,单子市集的经济环境不休改善,2015年达到11133点;2016年—2017年由于我国经济增速转轨,金融去杠杆,单子市集感性归来,中国单子生态指数回落至9788点;2018年为应酬经济下行压力,政策环境趋于宽松,中国单子生态指数回升至10259点;2019年在国表里风险挑战明显高潮的复杂场合下,中国经济总体自如,单子市集稳步增长,单子相沿实体经济功能进一步强化,中国单子生态指数达到12508点;在2020年一季度新冠疫情冲击下,天下坎坷皆心合力攻克难关,市集流动性较为充裕,跟着复工、复产的稳步鼓励,我国经济发展有序收复,成为2020年惟照旧济正增长国度,单子市集也马上收复曩昔运行,中国单子生态指数达到14117点;2021—2022年,在新冠疫情散漫多发、外部环境的不细则本性况下以及经济下行压力下,我国灵验实施宏不雅政策,经济继续知晓收复、稳中向好,单子市集隆重运行,跟着单子基础设施的不休完善以及关系章程接踵出台,生意汇票信息表示法律评释负责实践,新一代单子业务系统投产上线,我国单子市集生态环境继续普及,中国单子生态指数达到17418点。2023年,单子新法律评释负责实践,新规强调信得过交易和债权债务关系,章程承兑余额及保证金余额比例上限,法式信息表示轨制,单子市集法式性趋严,生态环境进一步普及,中国单子生态指数高潮至19125点。

(二)中国单子金融指数。该指数用来忖度我国单子市集与金融市集发展的契合度,聘用了代表信贷市集的贷款余额(DY)和代表货币市集的交易量(LHB),以及单子市集的承兑余额(CY)、单子累计承兑量(LC)、贴现余额(TY)、累计贴现量(LT)共6个变量。仍罗致主身分分析方法构建中国单子生态指数模子,数据中式了2002年—2023年的金融市集和单子年度数据,共有24期。通过下表不错看出,各个变量之间的关系程度都比较高,考试方针也很是妥贴进行主身分分析和指数的构建。数据处理过程如单子生态指数一致,在此不再赘述。通过SPSS软件对上述方针进行主身分分析,扫尾泄露第一主身分的方差索要率(即累计孝顺率)达到90.87%,字据因子载荷矩阵策画出各纪律变量的权重所有,最终得出中国单子金融指数(BFI):

图2 2002-2023年中国单子金融指数走势图

同理,鉴于惯例指数均为正数,假定将中国单子金融指数(BFI)基期定为2002年,并将基值定为1000点,得到2002—2023年我国单子金融指数走势图。从图中不错看出:(1)我国单子金融指数与贷款余额、货币市集交易量的走势很是讲理,关系所有都进步了0.97,证据单子金融指数不错代表我国金融市集的合座情况。(2)单子兼具信贷属性和资金属性,我国单子金融指数与贷款余额的关系所有略高于与货币市集交易量的关系所有(0.983>0.977),标明单子算作信贷退换作用有所增强,单子在企业贷款中阐扬的作用进一步普及。(3)从2002年—2016年我国单子金融指数和贷款余额、货币市集交易量都在不休走高,单子市集的金融环境不休普及,2016年中国单子金融指数达到15624点;跟着金融去杠杆和监管强化,2017年景为金融市集的移动点,货币市集和单子市集交易量均出现下滑,中国单子金融指数相应回落至14084点;2018年货币政策转向,资金面宽松,金融市集交易活跃,中国单子金融指数回升至15537点;2019年中国东说念主民银行掌握多种货币政策器具加强逆周期退换力度,金融市集交易活跃,信贷结构进一步优化,中国单子金融指数稳步普及至18394点;2020年中国东说念主民银行保持流动性合理充裕,市集资金面相对宽松,加强信贷相沿力度,裁汰社会详细融资老本,完善结构性货币政策器具体系,精确滴灌,中国单子金融指数增长至20696点;2021年央行详细利用多种货币政策器具保持流动性合理充裕,强调信贷结构调理优化,教诲重心领域和薄弱关节信贷投放,继续推动企业详细融资老本稳中有降,中国单子金融指数达到22511点;2022年中国东说念主民银行2次裁汰进款准备金率,并详细掌握再贷款再贴现、中期假贷便利、公开市集操作等多种步地,短中始终相磋磨,保持流动性合理充裕,并屡次召开信贷局面分析会议,教诲金融机构在加强信贷相沿实体经济力度,中国单子金融指数达到26927点;2023年中国东说念主民银行详细掌握降准、再贷款再贴现、中期假贷便利、公开市集操作等步地精确投放流动性,在隆重货币政策导向下,继续强化逆周期和跨周期退换,货币信贷和社会融资鸿沟合理增长,信贷结构不休优化,中国单子金融指数高潮至30578点。

(三)中国单子价钱指数。该指数用来忖度我国单子价钱走势情况和趋势,由于莫得官方发表的泰斗数据,因此聘用了中国单子网的利率报价加权平均值,分别是转贴买入利率(MR)、转贴卖出利率(MC)、正回购利率(ZHG)和逆回购利率(NHG)共4个变量。数据中式时候段为相对较全且具有可比性的2010年—2023年,由于时候短,因此使用了季度数,共有56期。仍罗致主身分分析方法构建中国单子生态指数模子,通过下表不错看出,各个变量之间的关系程度都较高,考试方针(KMO和球形度考试)也很是妥贴进行主身分分析和指数的构建。数据处理过程与上述一致。通过SPSS软件对上述方针进行主身分分析,扫尾泄露第一主身分的方差索要率(即累计孝顺率)达到92.3325%,字据因子载荷矩阵策画出各纪律

图3 2002-2023年中国单子价钱指数走势图

从图中不错看出:(1)2010年-2023年我国单子价钱指数与单子市集利率走势基本保持一致,关系性均在0.96以上,证据中国单子价钱指数大略代表单子价钱的合座走势。(2)中国单子价钱指数与逆回购利率契合程度最高,二者关系性达到0.9825,回购是纯资金业务,而转贴还包含信贷的因素,与单子价钱受资金因素影响更明显相符。(3)2015年—2016年在民众量化宽松和我国保增长政策配景下,中国单子价钱指数不休走低;跟着宏不雅政策缓缓收紧,2017年中国单子价钱指数有所回升;2018年政策环境趋于宽松,2018年中国单子价钱指数开动回落;2019年政策环境较为宽松,加强逆周期退换、结构调理和阅兵的力度,以进一步裁汰企业融资老本,2019年中国单子价钱指数继续走低;面临新冠疫情形成的冲击,2020年一季度以来,中国东说念主民银行屡次下调进款准备金率,向市集投放流动性,加强信贷投放力度,掌握阅兵方法畅通货币政策传导,以进一步裁汰企业融资老本,市集资金面较为宽松,单子价钱指数马上回落;诚然三季度单子价钱指数有所回升,但合座处于低位轰动,2020年四季度中国单子价钱指数回落至891;2021年以来,无论是资金面照旧信贷鸿沟都知晓偏宽松,教诲单子价钱快速回落,2022年中国单子价钱指数回落至552点;2023年,全市集资金面保持合理充裕,信贷投放合理增长,中国单子价钱指数小幅回升至645点。

(四)中国单子立异指数。该指数用来忖度我国单子业务和产物的立异情况,这不错从单子业务和产物的立异数目、交易量、总收入以及在单子传统业务中的占比等维度进行测评,通过中国单子立异指数的构建来反馈不同期期单子市集的活力以及畴昔的发展趋势和历久力,同期也不错成为监管机构出台政策的依据和后果反馈方针。但由于现在这三个方针均莫得公开的官方统计数据以偏激他泰斗性较强的替代数据,因此仅冷落关系想法供探讨和完善,天然通过监管机构建造单子立异统计轨制体系及系统之后也不错取得。

(五)中国单子风险方针。该指数从单子承兑垫款率、单子贴现逾期率、单子案件发生率、单子资金示寂率等维度进行评估,用来忖度我国单子市集的详细风险景色,不错成为单子筹备机构把控风险、制定筹备策略的迫切参考方针。然则,现在这些方针难以征集到妥贴的数据,单子承兑垫款率惟有2007—2009年的季度数,清寒最新数据,据典型走访约在0.15%—0.25%之间,但不够准确,因此此处仅冷落关系想法供探讨和完善,天然如果监管机构能建造单子风险统计轨制和关系系统即可公开采布。

(六)中国单子发展指数。该指数用来忖度我国单子市集发展的总体情况,聘用了代表单子市集的承兑余额(CY)、单子累计承兑量(LC)、贴现余额(TY)、累计贴现量(LT)、转贴买入利率(MR)、转贴卖出利率(MC)、正回购利率(ZHG)和逆回购利率(NHG)和未贴现银行承兑汇票(WYC),代表实体经济方面的GDP、社会融资总量(SHR),代表金融方面的贷款余额(DY)和代表货币市集的交易量(LHB),代表立异方面的单子答理产物占比(PLC),代表风险方面的单子承兑垫款率(PCD),共15个方针,诚然单子答理产物占比和单子承兑垫款率不行全都代表单子立异和风险情况,但限于公开可得数据洽商将其纳入方针体系。数据聘用2003-2023年的季度数,共84期数据,但由于单子答理产物占比和单子承兑垫款率数据限制,执行开脱度惟有17个。对上述数据掌握主身分分析方法进行策画,扫尾泄露存在三个主身分,累计孝顺率达到89.11%。通过兼并摇荡策画详细主身分,即中国单子发展指数(BDI)。鉴于惯例指数均为正数,假定将中国单子发展指数基期定为2003年第一季度,并将基值定为1000点,得到2003—2023年各季度我国单子发展指数走势图。

图4 2002-2023年中国单子发展指数走势图

通过分析可知:(1)跟着比年来我国经济金融环境的不休改善,单子市集得到了迅猛发展,中国单子发展指数在2023年末达到了21371点,比基期增长了近21倍,年均增长率进步101.9%。(2)图中泄露中国单子发展指数存在明显的周期性波动,即年末马上升高、年头回落的特性,这与GDP等经济金融方针存在周期性变化是相一致的。(3)构建的方针中与中国单子发展指数关系性较高的有单子承兑余额、累计承兑量、贴现量、GDP、贷款余额、货币市集的交易量、单子答理产物占比和单子承兑垫款率,而单子利率与发展指数关系程度相对较低,这主要因为单子利率多跟市集资金、信贷鸿沟等资源相关,跟单子市集发展阶段和发展程度的关系相对较小。(4)与中国单子发展指数呈负关系的方针惟有单子承兑垫款率和贴现余额,前者因为单子市集的发展与风险的发生比例频频呈反比,后者主如果单子贴现余额算作信贷退换器具受宏不雅政策影响遒劲。

四、中国单子发展指数的应用

(一)区域单子发展指数的构建

中国单子发展指数除了不错用来忖度我国单子市集总体发展景色除外,也大略模仿用来编制天下各个省市的区域单子发展指数,从而比较各地区单子市集的发展情况,进而成心于处所监管机构出台妥贴区域特色的单子发展政策,也方便各种型、各地区的市集参与主体制定相稳妥的筹备策略、想象适销对路的单子产物。由于区域性数据比天下性更少,因此本文聘用了承兑余额、承兑发生额、贴现余额、贴现发生额、GDP和贷款余额六个方针,并假定2006年天下平均水平为基值,相似掌握主身分分析法得出2006-2022年天下31个省、自治区和直辖市(香港、澳门、台湾地区除外)单子发展指数如表4。

1.天下各地区积年的单子发展指数

关于天下各地区积年的单子发展指数,如表4所示,我国的单子发展水平总体上呈现提高的趋势,超越是广东、江苏、浙江、山东、福建等地高潮幅度较大,然则受2020年新冠疫情影响,区域单子发展指数合座回落。跟着后疫情时期企业复工复产,经济回升向好,2022年区域单子发展指数有所回升。

偷窥自拍2.天下各地区单子发展指数的分析

2006—2022年天下各地区单子发展指数的差距情况如表5所示,从中不错看出,天下各地区全距与纪律差正在迟缓增大,极差由2006年的3433点加多到2022年的9740点,纪律差由2006年的974加多到2022年的2491。单子发展景色在不同维度上并不平衡,地区之间的差距正在迟缓加大,东部经济阐发地区的单子发展指数明显高于西部欠阐发地区,形成东西部之间较为明显的区域互异,即一个地区单子市集的发展情况基本与该地区的经济总量和贷款总鸿沟是相一致的。同期,咱们也发现近几年中部地区单子市集的增长速率较快,经济阐发的东部地区增长速率反而较慢,这与我国合座经济结构调理、中西部经济金融发展速率加速是相反相成的。

(二)区域单子发展指数的聚类分析

本文罗致聚类分析方法对我国各地区积年的单子发展指数进行归类,通过对输出扫尾的分析,按照地区来细则单子发展指数的类别,并磋议单子发展指数对各个地区的影响。

在聚类方法上,聘用组间贯穿法,即当两类兼并为一类后,使整个的两两项之间的平均距离最小。同期,掌握纪律差纪律化方法(Z-Scores),把数值纪律化到Z分散,纪律化后变量均值为0,纪律差为1。终末,输出扫尾的树状聚类图如下图所示。由树状聚类图不错得出,天下各地区不错明显分为3大类。

第一类:广东、浙江、江苏、山东。这四个省市在GDP和贷款鸿沟上均是天下前哨,他们的共同特性主如果东南沿海地区经济阐发,企业贸易结算和融资需求隆盛,单子资源和金融资源丰富,市集交易活跃,立异材干强,因此该地区从单子承兑、银行直贴到金融机构的转贴现都很活跃,因此单子发展指数在天下遥遥当先。

第二类:河南、福建、北京、上海、辽宁、安徽、河北、湖北、四川、山西、云南、重庆、山西、江西、湖南。这些地区大多属于经济金融发展第二梯队,经济基础相对较好,金融活跃度相对较高,单子在企业间的支付结算需乞降金融机构间的盘活融资需求均较为隆盛,因此这些地区各种单子业务均处在天下的中上游。

第三类:海南、宁夏、西藏、青海、贵州、甘肃、黑龙江、吉林、天津、内蒙古、新疆、广西。这些省份(直辖市)大多位于中西部和东北部地区,经济总量和金融资源存量不及一二梯队省份,票源较为稀缺,参与主体相对较少,参加单子市集的金融资源也不及,单子市集发展相对过时。

参考文件:

[1]中国东说念主民银行货币政策分析小组,积年中国区域金融运行论述。

[2]上海单子交易所,《2021年单子市集发展追想》。

[3]雷宏,《金融发展指数构建与中国金融市集化程度评价》,中北大学学报,2007年06期。

[4]曹颢尤建新卢锐陈海洋,《我国科技金融发展指数实证磋议》,中国顾问科学,2011年03期

校对:廖胜超葉月ゆり最新番号